「超低金利時代」と言われていますが本当にそうなのですか?住宅ローン金利の推移が知りたいです。

家づくり相談に来られるお客さまから最近よくいただくご質問のひとつが「2019年、本当に超低金利なのか?」です。

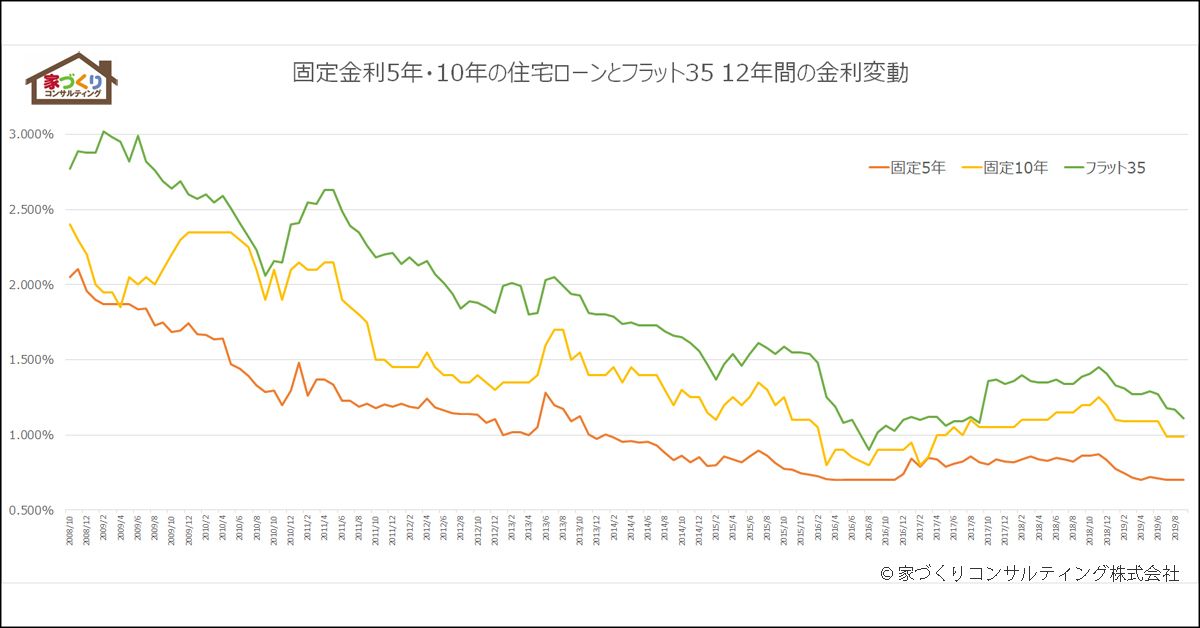

家づくりコンサルティングでは2008年から毎月金融機関が提示している住宅ローン金利をもとに計算を行い、住宅ローンランキングを行っています。

下の図は2008年10月から2019年9月までの住宅ローン金利推移(固定5年、固定10年、フラット35)をグラフ化したものです。

このグラフからも分かるように「超低金利時代」というのは事実です。

ではなぜ超低金利時代に住宅ローンで家を建てるのが得だと言われるのでしょうか?

その理由は、金利が低い時に住宅ローンを組むと、金利が高い時に比べて総返済額を減らすことができるから、なんです。

今回は2008年から2019年までの12年間で住宅ローン金利はどう推移してきたのか?についてをまとめています。

2008年から2019年に起こった主な出来事

上のグラフと見比べながら、2008年10月から2019年9月まで12年間にどんな出来事があって住宅ローン金利変動に影響を及ぼしていたのかを見てみましょう。

- 2008年3月

アメリカ大手証券ベアー・スターンズ経営危機 - 2008年9月

アメリカ投資銀行リーマン・ブラザーズ経営破綻(リーマン・ショック) - 2008年9月

NYダウ、777ドル安(当時過去最大の下げ幅) - 2008年12月

連邦準備制度理事会(FRB)、政策金利利下げ(アメリカ、事実上のゼロ金利政策) - 2009年10月

ギリシャ危機を発端とした欧州ソブリン危機(ユーロ危機) - 2010年10月

日本銀行、包括緩和政策(実質ゼロ金利政策の継続) - 2011年3月

東日本大震災 - 2011年3月

円高最高値更新 - 2012年10月

日本銀行、金融緩和の強化 - 2013年4月

日本銀行、量的・質的金融緩和の拡大(マイナス金利時代へ) - 2014年4月

消費税率引上げ、5%から8%へ2014年日本・アメリカ・EUで長期国債利回りが低下 - 2015年1月

長期金利の指標となる新発10年物国債の利回りが当時過去最低の0.195%に - 2016年1月

日銀、マイナス金利付き量的・質的金融緩和政策 - 2016年2月

新発10年物国債の利回りがはじめてマイナスを記録(-0.035%) - 2016年7月

イギリスのEU離脱決定を受け国債に投資が流入、長期金利が過去最低水準まで低下 - 2018年2月

NYダウ、1175ドル安(リーマン・ショックを抜く過去最大の下げ幅) - 2018年7月

日銀、長期金利上昇を容認、緩和を柔軟化 - 2019年8月

アメリカ国債市場で景気後退の前兆と言われる逆イールド発生 - 2019年10月

消費税率引上げ、8%から10%へ

概要

2007年にBNPパリバ傘下のファンドの資産凍結(パリバショック)が起こり、サブプライムローンの問題が顕在化しました。これが世界的な金融危機となった、2008年9月の「リーマン・ショック」へとつながっていきました。

その後、アメリカの代表的な株価指数であるNYダウが当時過去最大の下げ幅を記録し、しばらく株価暴落や企業の倒産などが続き世界経済の成長率が低下しました。

2010年頃には世界経済は回復しつつあったのですが、2011年以降、アメリカの財政懸念・ユーロ圏の債務危機などによる世界経済不安、さらに東日本大震災も発生し、金利は低下していきます。

2014年以降も日銀の金融緩和政策の影響により、住宅ローン金利の指標となる長期国債利回りが低下しています。

2017年から2018年前半にかけて世界的に若干金利が上昇傾向にあったのですが、2018年後半には米中貿易摩擦が生じ世界的な景気減速傾向となり、これに伴い金利は低下し2019年9月までその傾向が続いています。

もっと長い期間での金利推移を知りたい方は「日本の住宅ローン金利推移・動向」のページにまとめていますのでそちらをご覧ください。

住宅ローン金利に影響する社会情勢や日銀の金融政策

住宅ローン金利を決めているのは銀行など金融機関です。

銀行はみなさんに融資する住宅ローンのためのお金を日本銀行から借り入れしており、その借り入れに対して銀行は日銀に金利を払う必要があります。

この金利がニュースなどでよく耳にする「政策金利」です。

そのため銀行が住宅ローンの金利を決めるとき、日銀と政府が決める「政策金利」の影響を受けることになるのです。

住宅ローンには大きく「変動金利」と「固定金利」があります。

→(変動金利と固定金利については「住宅ローンの変動金利」のページに書いています。)

政策金利(正確には短期プライムレート)の影響を受けるのは、「変動金利」の住宅ローンです。

一方で「固定金利」の住宅ローンは、10年国債利回りの影響を受けて金利が決定されます。

10年国債利回りは、景気や株価、為替など社会情勢によって変動を繰り返します。

このように住宅ローンの金利は、社会情勢や日銀の金融政策に大きな影響を受けて決まっているのです。

金利の差で住宅ローン支払い額はどのくらい変わる?

家を買うときに気になるのは「低金利なのは分かったけど、金利が低いときに住宅ローンを借りたほうが得なのか?」ですよね?

金利の違いで住宅ローン支払い額がどのくらい変わるのかをシミュレーションしてみましょう。

上記グラフの2008年10月と2019年9月のフラット35(同じ銀行の金利)で比較をしてみました。

住宅ローン(フラット35)総返済額の比較

| 2008年10月 | 2019年9月 | |

|---|---|---|

| 借入金額 | 10,000,000円 | 10,000,000円 |

| 返済期間 | 35年 | 35年 |

| 金利 | 2.77% | 1.11% |

| 手数料 | 1.365% | 1.080% |

| 団信 | 0.281% | 金利に団信含む |

| 総返済額 | 16,419,987円 | 12,180,528円 |

2008年10月と2019年9月の金利で1000万円フラット35の住宅ローンを借り入れた場合を比較すると、なんと400万円も総返済額に差が出てくるんです。毎月の返済額だと約1万円の差になります。

2008年当時と比べると、金利だけでなく手数料が下がっていたり団信が金利込みに変わっていたりなど、2019年現在は住宅ローンを借りる人にとってお得な条件が増えているのですが、1000万円借りて総返済額400万円の差は大きいですよね!

2020年以降、住宅ローン金利はどう変動しますか?

「2020年以降、住宅ローンの金利はどうなりますか?」

このご質問もお客さまからよくいただきます。

これはなかなか難しい質問です。「これからの金融政策次第」というのが答えになってしまいます。

上の出来事でも記載したように、2018年7月に日銀は「長期金利上昇を容認」することを発表しています。しかしながら日本はまだデフレ経済から脱却できていないため金利はまだ上昇していません。

また、世界を見ても米中関係やEUなども先行き不透明な状況が続いています。

住宅ローン金利推移は金融政策や社会情勢に大きく影響を受けますので、気になる方は日頃から経済ニュースなどを少しずつ見ておいてもいいかもしれませんね。

家づくりコンサルティングでは、毎月の住宅ローンランキングを行うときにちょっとしたトピックスを合わせてお知らせしていますので気になる方はそちらを読んでみてくださいね。

→住宅ローンランキング-毎月利息+手数料など総負担額を計算-

ご相談時によくいただく質問

- 世界規模の金融危機に陥った2008年から2019年までの12年間、住宅ローン金利はどう推移してきたのか?

- 消費税増税前と増税後、どっちに建てるのがお得?

- 住宅購入の予算は年収の何倍程度が適正?

- 病気やケガで働けなくなったら住宅ローンはどうなる?

- 住宅ローン、どうやって比較すればいいんですか?

- なぜハウスメーカーや工務店によって坪単価が違う?

- 家づくりに支払うお金、いつどのくらい必要なの?